Indicador

DBT 02-2014:

DBT considerando hasta el contrato de futuros de Febrero de 2014

-----

DBT: duración de la backwardation

temporal (en meses), o sea, tiempo desde que la Cobase del oro pasa a ser

positiva (backwardation) hasta que vence el contrato de futuros de oro

correspondiente

DBT: duration of temporary

backwardation (in months), that is, time since Gold Cobasis becomes positive

(backwardation) till the expiration of the corresponding gold futures contract

-----

Es cada vez más difícil obtener gráficas de la Cobase del oro. Apenas se

publican. En la actualidad, creo que ya solo lo hacen Keith Weiner en el

‘Supply and Demand Report’ en http://monetary-metals.com

y Guillermo Barba (cortesía de Sandeep Jaitly de Feketeresearch.com) en su Blog

http://inteligenciafinancieraglobal.blogspot.com.

Estos

meses, desde la última actualización de este indicador, la Base y la Cobase han tenido

comportamientos extraños. Me refiero a que, por ejemplo, la Cobase pasa a ser positiva

(backwardation) para, luego, unas semanas más tarde, volver a ser negativa

(contango) y para, finalmente, pasar a ser positiva (backwardation). Las interpretaciones

de este hecho son diversas.

Para

el contrato de futuros de Diciembre de 2013, el valor de DBT era,

inicialmente, de unos 4,97 meses. No obstante, este contrato, que entró en

backwardation en agosto, estuvo así durante unas semanas para, luego, pasar a

contango, a backwardation, a contango, a backwardation, a contango y,

finalmente, a backwardation a principios de noviembre. Corregimos, por tanto,

el valor de DBT del contrato de futuros de Diciembre de 2013 en la gráfica de

portada. El valor aproximado pasa ahora a ser de 1,67 meses.

Comportamiento

de la Cobase del oro en el contrato de futuros de Diciembre de 2013. Gráfica cortesía de http://monetary-metals.com:

Por

otra parte, el contrato de futuros de oro de Febrero 2014 entró en

backwardation en agosto, poco después de entrar en backwardation el contrato

previo, el de futuros de oro de Diciembre 2013. En ese momento, el valor de DBT

hubiera sido de unos 6,80 meses, aproximadamente. Pero fue sólo durante unos

días. Desde entonces, ha estado en contango hasta finales de noviembre. Por

tanto, para el contrato de futuros de Febrero de 2014, el valor de DBT es de 3,23

meses, aproximadamente. Veremos, luego, cómo se comporta. Quizás nos toque, de

nuevo, corregir su valor definitivo.

Comportamiento

de la Cobase del oro en el contrato de futuros de Febrero de 2014. Gráfica cortesía de http://monetary-metals.com:

Sorprendente.

-----

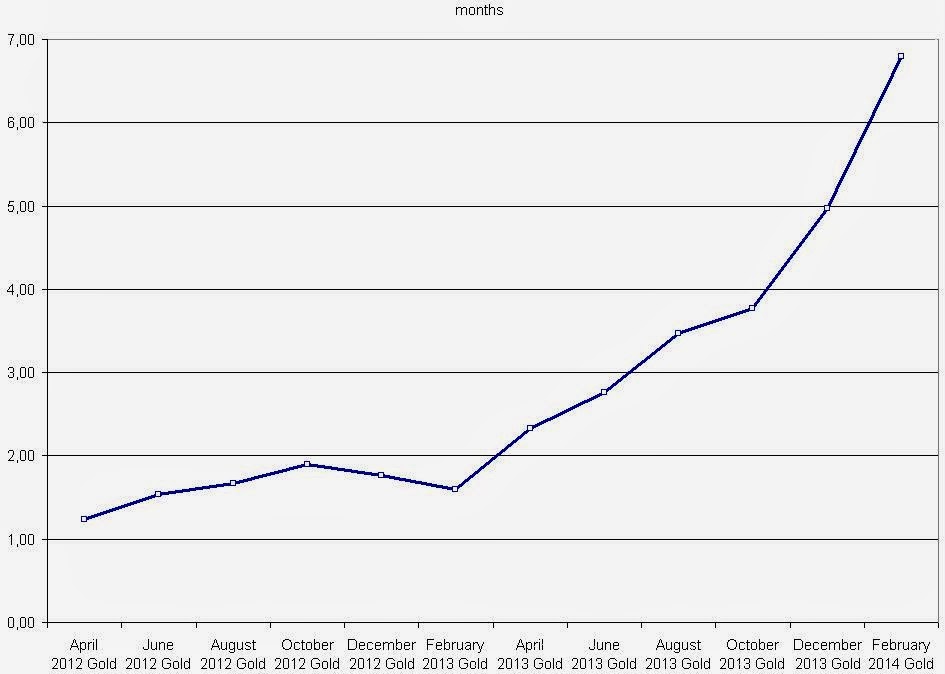

Aprovechando

todo esto, puede elaborarse también otra gráfica para reflejar el tiempo que

transcurre desde el primer momento en el que los correspondientes contratos de

futuros del oro pasan a backwardation (con independencia de su comportamiento

posterior) hasta que llega su vencimiento. El resultado es el siguiente:

O sea, puede decirse que los sucesivos contratos de futuros del oro pasan a backwardation cada vez más rápidamente. Hasta 5-6 meses antes de su vencimiento.