Hay

otro posible indicador a seguir:

- cómo

va aumentando la duración de la backwardation temporal (DBT)

El

límite de este indicador será la backwardation permanente. Nunca llegaremos a

ella pero se entiende que la duración de la backwardation temporal actual irá

en aumento.

Indicador

DBT 08-2013 = DBT considerando hasta el contrato de futuros de agosto de 2013

-----

Siendo

preciso, la backwardation surge cuando la Cobase pasa a ser positiva, no cuando

la Base pasa a ser negativa.

Cobasis = Spot(bid) – Future(ask)

backwardation is when (Spot(bid) - Future(ask)) > 0

Por

tanto:

Cobase

> 0 significa que existe backwardation

-----

Recordemos

que puede intentar también medirse:

cuando la Base

llega a 0, ¿cuantos días quedan para el vencimiento del contrato

correspondiente de futuros?; se entiende que ese periodo irá aumentando paulatinamente

-----

Tomando

las gráficas disponibles de la Base y la Cobase del oro de los diferentes

contratos de futuros puede estimarse cuándo la Cobase corta el cero hacia

arriba (backwardation) y el tiempo (en meses) que queda hasta que vencen esos

contratos correspondientes. Ese tiempo es la duración de la backwardation

temporal (DBT) que, ahora, contrato a contrato, va en aumento.

Los

resultados obtenidos son los de la gráfica arriba. Podemos señalar que:

- debido a que DBT va aumentando, cada nuevo contrato de futuros entra antes en backwardation y, por tanto, permanece más tiempo en backwardation

- dicho de otro modo, en cada nuevo contrato de futuros, aumenta la DBT:

-

en

el contrato de futuros de Febrero 2013, DBT = 48 días

-

en

el contrato de futuros de Abril 2013, DBT = 71 días

-

en

el contrato de futuros de Junio 2013, DBT = 85 días (pues vence el 26-jun pero

entró en backwardation el 02-abr)

-

en

el contrato de futuros de Agosto 2013, DBT = 106 días (pues vence el 28-ago

pero entró en backwardation el 14-may)

- también puede decirse que, a partir del contrato de futuros de Abril 2013, han empezado a entrar en backwardation los contratos de futuros posteriores antes de que vencieran los anteriores, o sea:

-

antes

de que venciera el contrato de futuros de Febrero 2013, el siguiente contrato

de futuros, el de Abril 2013, todavía no estaba en backwardation

-

antes

de que venciera el contrato de futuros de Abril 2013, el siguiente contrato de

futuros, el de Junio 2013, ya estaba en backwardation

-

antes

de que venza el contrato de futuros de Junio 2013, el siguiente contrato de

futuros, el de Agosto 2013, ya está en backwardation

Si

la tendencia sigue en aumento, poco a poco, cada vez más contratos de futuros

estarán ya en backwardation antes de que venza el contrato de futuros en curso.

Eso, en el límite, se denomina backwardation permanente.

-----

Keith Weiner en el citado artículo ‘Temporary

Backwardation: The Path Forward From 2008’ comentaba que:

The financial system is not going

to collapse in 5 weeks, and if it were then the farther futures would fall

further into backwardation. Trust in delivery 5 months from now would be less

than trust in delivery 5 weeks or 5 days from now.

El sistema

financiero no va a colapsar en 5 semanas, y si así fuera los contratos de

futuros posteriores caerían en backwardation. La confianza en la entrega a 5

meses desde ahora sería menor que la confianza en la entrega a 5 semanas o a 5

días desde ahora.

-----

Recordemos

también a Antal E. Fekete:

“El Profesor Fekete fue pionero en la importancia de observar la Base del oro como una señal

del peligro financiero global. Todos los demás indicadores - tales como las

tasas de préstamos interbancarios o los rendimientos del gobierno - pueden y

son manipulados para dar una imagen distorsionada”

“La Base es un indicador muy sensible del mercado, mucho más

importante y preciso que el precio mismo, el cual llega a través de un “canal

muy ruidoso”. Es más, la

Base, a diferencia del precio, no puede ser

manipulada. A diferencia del precio, la Base nunca miente”

“La backwardation del oro sería una

aberración repugnante de la economía mundial”, señala, ya que “la Base del oro es una prístina

e incorruptible medida de la confianza, o falta de ella en caso de que sea

negativa, en el papel moneda”

-----

Gráficas

que disponemos:

Gráficas posibles de la Base del oro de contratos de

futuros:

Gráfica

April-2012

Gráfica

June-2012

Gráficas

restantes

Esperamos

seguir pudiendo contar con este tipo de gráficas en el futuro. Recordemos que

puede decirse que, actualmente, las pocas gráficas disponibles, de manera

gratuita, están en el ‘Basis Report’ semanal de Monetary Metals y en el

apartado ‘Current Gold Basis Charts’ de la Web ‘Calling The Turn’ http://monetary-metals.com/basisletter/.

http://www.callingtheturn.com/basis-charts/gold-basis-chart/.

También, hay gráficas disponibles, de pago, en el ‘Gold basis service’ http://feketeresearch.com/gold-basis-service.php.

-----

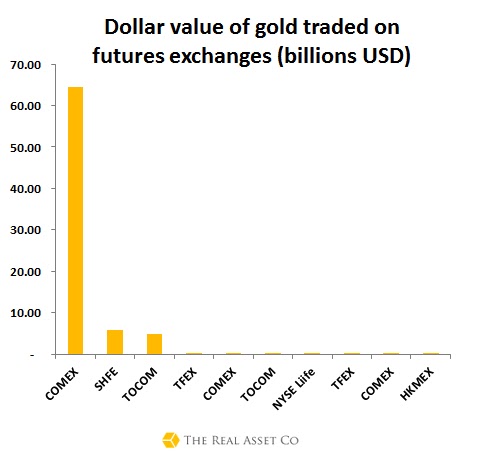

¿Por

qué se elige el COMEX para las gráficas de la Base/Cobase del oro?

Porque

el COMEX domina hasta el 85% de esta actividad.

No hay comentarios:

Publicar un comentario

Nota: solo los miembros de este blog pueden publicar comentarios.